L’Impost sobre Successions i Donacions grava les adquisicions per persones físiques derivades de qualsevol negoci jurídic realitzat entre persones vives a títol gratuït (les donacions).

Són subjectes passius de l’impost i venen obligats al seu pagament les persones que han estat afavorides per l’operació.

Constitueix la base imposable el valor net dels béns i drets adquirits; o sigui el seu valor real minorat en l’import de les càrregues i deutes deduïbles.

El termini per declarar la donació i liquidar l’Impost sobre successions i donacions es d’un mes a comptar des de la data de l’acte o contracte.

Si es rep una donació en diners o bens mobles es pot presentar a liquidar mitjançant un document privat (una instància) on constin les dades del donant, del donatari i dels béns que s’hagin donat. No obstant, s’ha de tenir en compte, que en alguns casos la Tarifa canviarà si s’ha fet la donació amb un document privat o amb escriptura pública. La tarifa i en conseqüència les quantitats a pagar són més baixes si la donació es documenta amb una escriptura pública davant Notari.

Si el que es dona és un be immoble, també, s’haurà de documentar la donació en una escriptura pública feta davant notari.

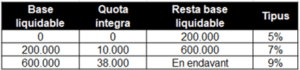

Tarifes de l’Impost de Donacions

- La tarifa de l’Impost aplicable a les Donacions fetes a descendents, cònjuges i ascendents sempre que la donació es faci amb escriptura pública davant Notari, és la següent:

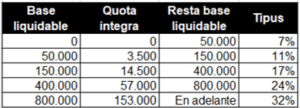

- Tarifa General aplicable a la resta de supòsits (Donacions fetes sense escriptura pública, o donacions a col·laterals, ascendents i descendents per afinitat o estranys);

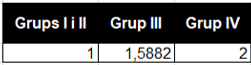

- Coeficients correctors de la Tarifa.

A la quantia resultant d’aplicar la base liquidable el tipus de la tarifa, s’ha de multiplicar pels coeficients correctors en funció del parentesc entre donant i donatari.

- Grup I: Descendents menors de 21 anys.

- Grup II: Descendents de 21 anys o més, cònjuges i ascendents.

- Grup III: Col·laterals de 2 i 3er grau i ascendents i descendents per afinitat.

- Grup IV: Col·laterals de quart grau (cosins) o més, parents per afinitat fora de la línia directa.

Quines reduccions preveu la Llei?

Per la donació d’un habitatge o la donació de diners per la compra d’un habitatge destinat a constituir el primer habitatge habitual.

- El donatari ha de ser descendent de la persona donant i és menor de 37 anys amb una base imposable en el IRPF menor de 36.000 euros.

- La reducció serà del 95% de l’import donat fins a un màxim de 60.000 euros, 120.000 per donataris discapacitats.

Per la donació d’elements patrimonials afectes a una empresa individual o activitat professional, o de la participació en entitats.

- El donatari ha de ser el cònjuge, descendent, ascendent o col·lateral fins el 3er grau i el donant ha de tenir més de 65 anys.

- També es pot aplicar a persones no familiars però amb vinculació laboral, amb una sèrie de requisits.

- S’aplicarà una reducció de la base imposable d’un 95%.

Per la donació de diners per constituir o adquirir una empresa o negoci o participacions en entitats.

- La reducció serà del 95% de l’import donat fins a un màxim de 125.000 euros.

- El donatari ha de ser descendent de la persona donant i menor de 41 anys amb un patrimoni menor de 300.000 euros.

Per aportacions a patrimonis protegits de discapacitats.

- Reducció del 90% de l’import donat.

Per donació de bens del patrimoni cultural a favor de cònjuges o descendents.

- Reducció del 95% del valor.

Com pagar menys impost de successions?

Aquestes bonificacions són especialment importants a l’hora de fer la planificació fiscal d’una herència, ja que en alguns casos concrets pot ser més òptim fer donacions en vida. Per saber més sobre com optimitzar l’impost de successions i donacions, aquí us ho expliquem amb més detall.

Què haig de fer ara per saber més sobre aquest tema?

- Si tens més dubtes i vols estar tranquil posa’t en contacte de manera gratuïta amb nosaltres i estarem encantats d’assessorar-te.

- Si vols seguir-te informant sobre aquest tema i molts més pots consultar de forma gratuïta el nostre videoblog on trobaràs referències sobre aquest tema i molts més.

- Si vols conèixer els membres del nostre equip aquí ens tens.

- Si t’ha agradat aquest article el pots compartir a LinkedIn, Facebook o Twitter, segur que tens coneguts que els agradarà com a tu.